(来源:沧海一土狗)资金流入怎么看

文/沧海一土狗

ps:3500字

引子

]article_adlist-->

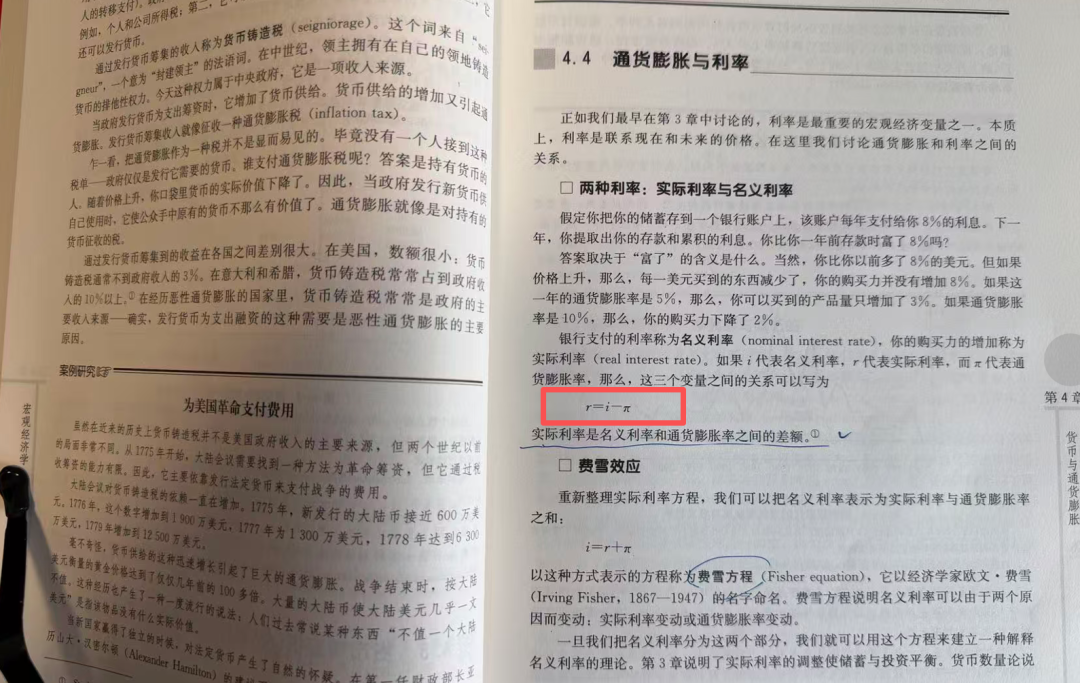

一提到实际利率,很多人立马会想到一个公式:实际利率=名义利率减去通货膨胀率。这是因为几乎所有的教科书都会讲费雪方程式和“i=r+π”。

(

]article_adlist-->

ps:上图摘抄自格里高利-曼昆的《宏观经济学(第七版)》)

然而,在实际使用中,我们会发现,实际利率是决定变量,而非被决定变量。譬如,在美以伊冲突中,真正决定实际利率的是地缘政治形势,是霍尔木兹海峡海峡能通过多少油轮。因此,名义利率是被实际利率所决定的,“r=i-π”这种公式犯了最根本的逻辑错误。

那么,实际利率和名义利率到底具备怎样的关系呢??在这里,我们可以“投机取巧”——顺着局部均衡推理,从实际货币的供需曲线中寻找答案。

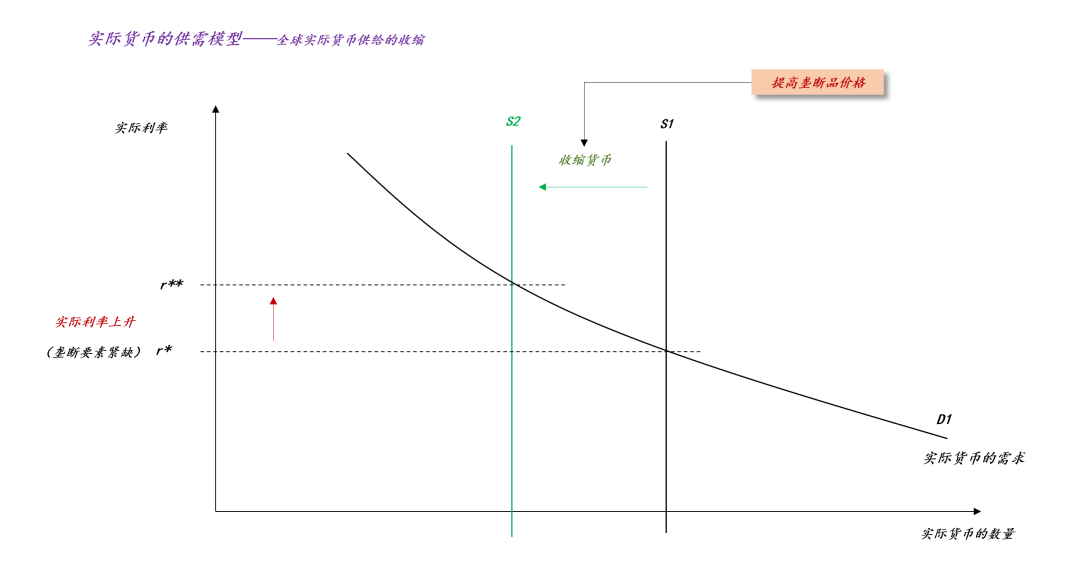

来自霍尔木兹海峡的启示

在这个框架中,实际利率由实际货币的供需所决定,分别记为S和D。2026年美以伊的冲突告诉我们,实际货币的供给跟央行无关,因为央行印不出原油,它由全球垄断要素的供给所决定,受到超级大国的影响。

如上图所示,地缘政治的扰动收紧了垄断要素的供应,实际货币量供应量从S1收缩至S2,于是,实际利率从r*升到r**。

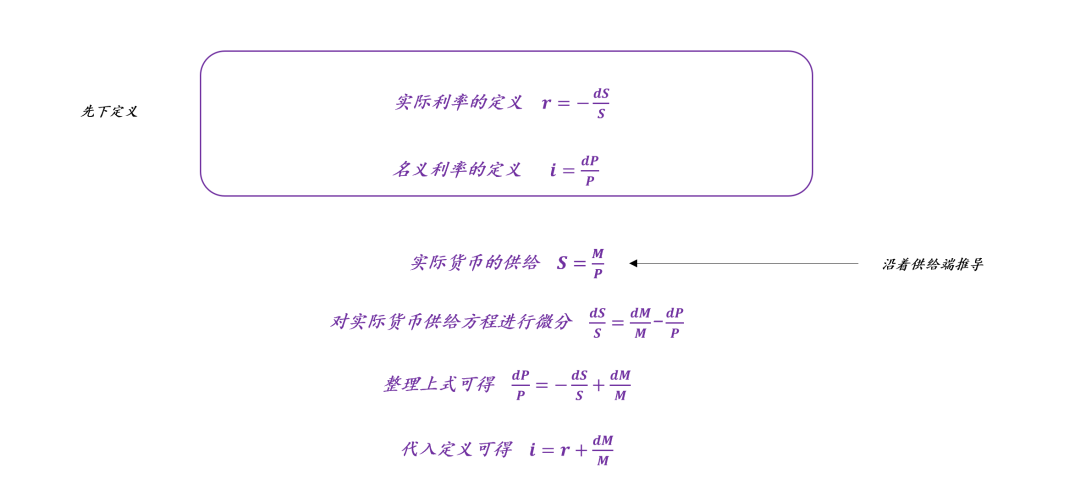

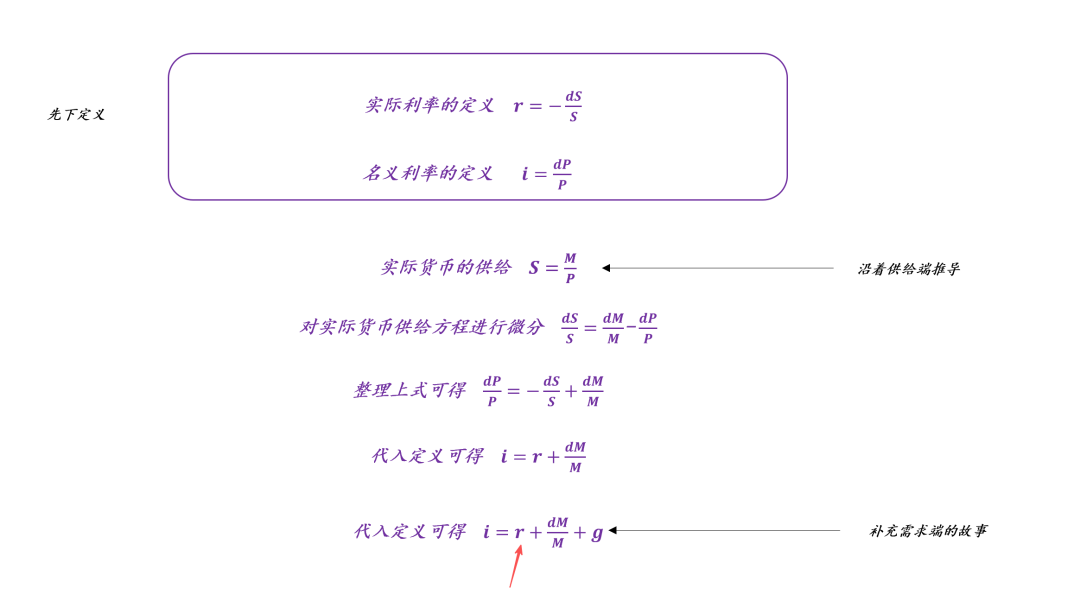

然而,实际货币的供给S恒等于M/P,于是,沿着实际货币的供给端我们可以做出一些小的“改动”。

上图是推导过程,不难发现,我们重新定义了名义利率i=dP/P,它由两部分所构成:

一部分是实际利率,即-dS/S,垄断要素供给的收缩,不由央行控制;

另一部分是货币增长,即dM/M,全球法币的增长,由全球央行所控制。

事实上,这也是费雪方程式,只不过是更加贴近现实的费雪方程式,它把名义利率做了一个正交分解,一部分是不由央行控制的实际量,一部分是由央行控制的货币增长。通过这个新的分解,不难发现,教科书的bug在于,它认为i和π是两个东西,然而,实际上它们是一个东西——dP/P。

引入经济增长g

为了让模有更广的适用范围,我们需要引入一般均衡,即进入到拉姆齐模型,这是高级宏观经济学的内容。

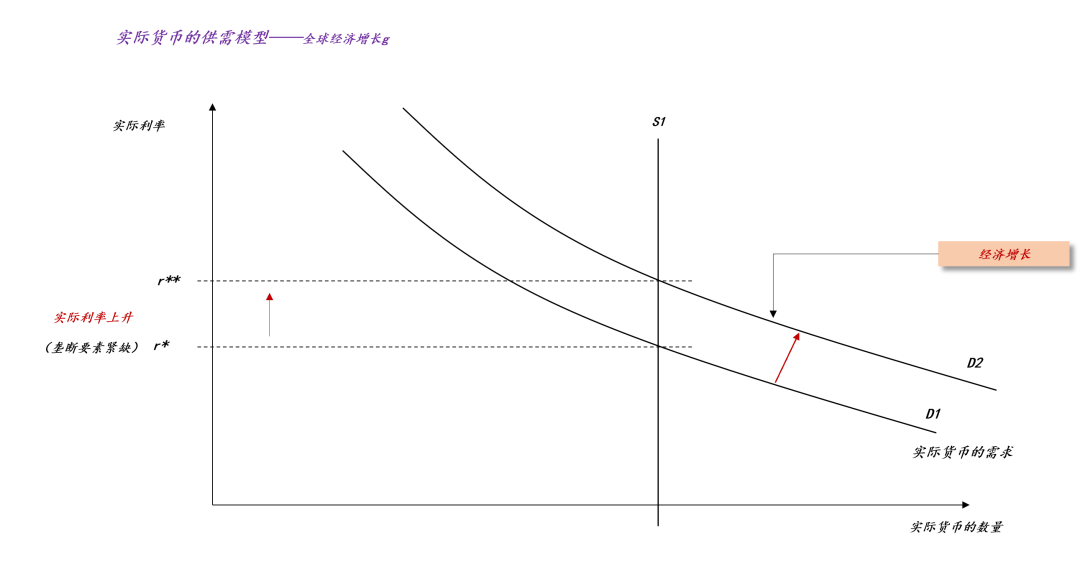

那么,为什么要扯这个模型呢?这是因为,大部分人有一个思想钢印——实际利率跟经济增长率g挂钩(ps:这个想法主要是来自于拉姆齐模型或者索罗模型。),我们的新分解需要兼容这个模型。

如上图所示,全球经济增长g会导致实际货币需求扩张,从D1扩张到D2,假设实际货币的供给S保持不变,于是,实际利率从r*提高到r**。这段推理告诉我们,实际货币的供需曲线能够很轻松地处理“经济增长的场景”。

更进一步,我们可以结合实际货币的供需两端,得到如下结果:(ps:这并非严格的数学证明,只是偏直觉的证明,严格证明需要用拉姆齐模型,在这里需要强调一下,拉姆齐并不是什么无名之辈,只是去世得太早了)

如上图所示,名义利率i由三个部分组成,1、实际利率r,代表摩擦项,2、货币增长,代表央行的货币扩张;3、经济增长,代表经济的内生动能。

不难发现,摩擦项才是我们当下所应该关注的重点,在绝大多数情况下,摩擦项不起作用,即霍尔木兹海峡畅通无阻;然而,在少部分情况下,摩擦项成为主要矛盾,即超级大国围绕霍尔木兹海峡展开博弈。

事实上,“反内卷”也是在作用于摩擦项。

货币政策和实际利率的关系

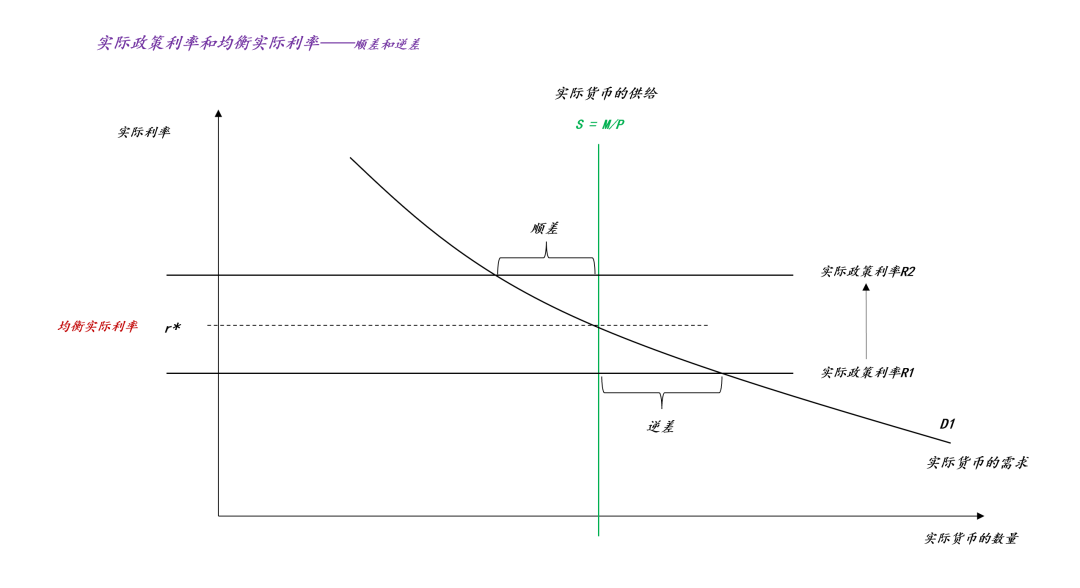

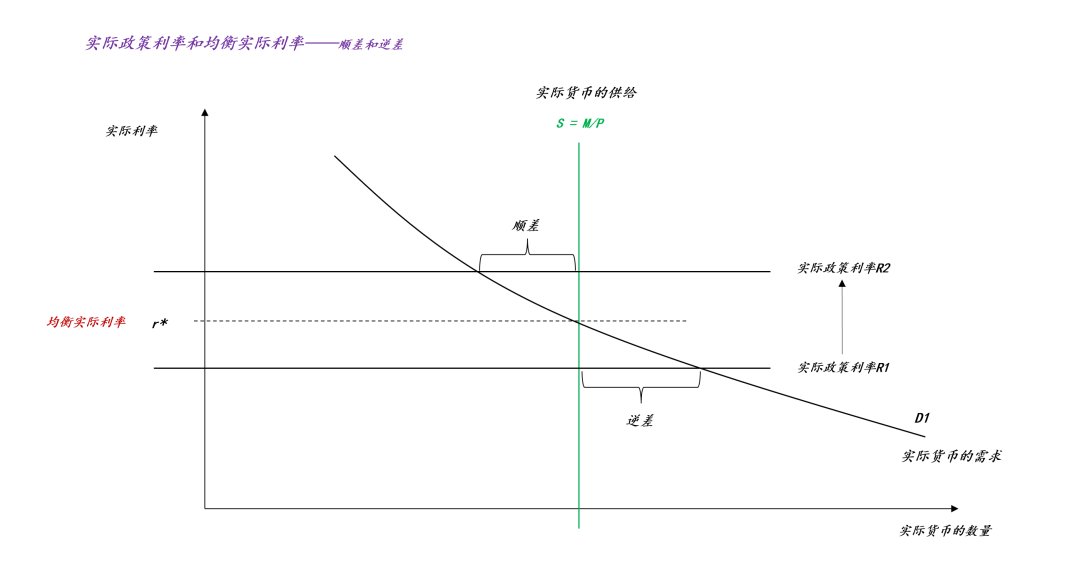

一旦确认了实际利率r*的均衡位置之后,我们就能去探讨货币政策R了。一般来说,央行应该让政策利率R紧跟实际利率r*,从而保持货币中性。但是,在现实世界中,均衡是罕见的,非均衡才是常见的。

如上图所示,当R=R1时,政策利率低于实际利率,系统处于非均衡状态,对外有逆差,国内有通胀压力;当R=R2时,政策利率高于实际利率,系统也处于非均衡状态,对外有顺差,国内对外部有净储蓄。

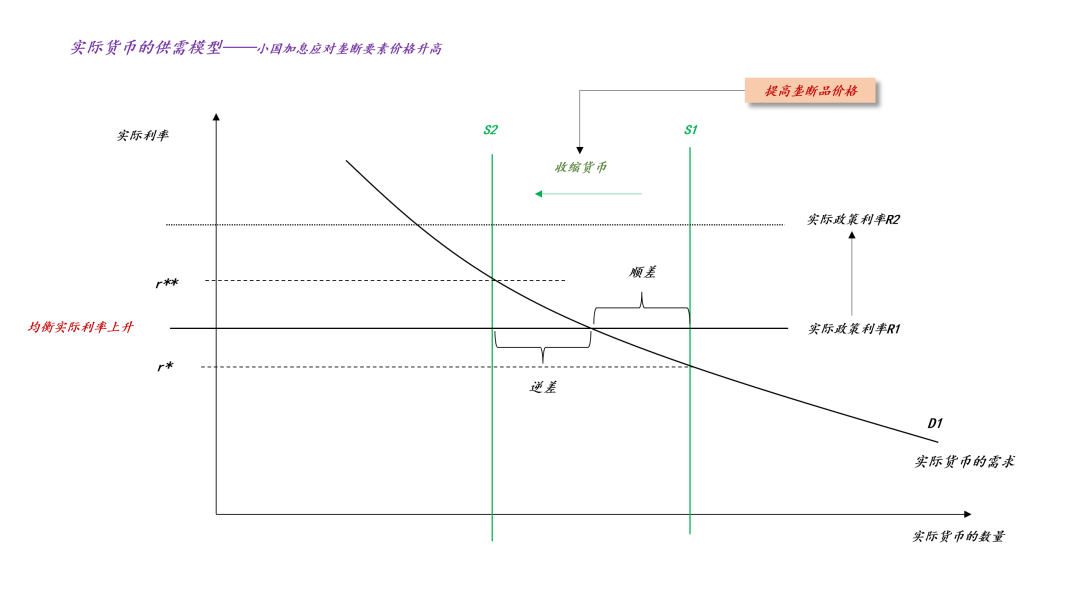

推理到这里,我们就能解释一个经常会出现的现象——“为什么小国需要加息来应对石油冲击”??这是因为,石油冲击会推高该国的实际利率,从而扩大它的逆差,如果该国央行听之任之,那么,最终一定是外汇储备耗干,整个汇率体系被击穿。

所以,面对供给冲击,政府会紧张,会加息,并不是因为通胀,而是因为贸易平衡和汇率。

如上图所示,小国X的初始实际利率为r*,政策利率为R1,该国处于较为安全的顺差状态。外部冲击使得实际货币的供给曲线从S1收缩至S2,实际利率从r*上升至r**。该国央行可以十分任性地让政策利率保持在R1不变,但是,代价是国际贸易状态从顺差变逆差。在这里我们可以回顾一句名言:

通货膨胀是一种选择。

我们还可以在后面追上一句。

顺差或者逆差也是一种选择。

事实上,大部分国家根本不敢选择“逆差”,持续的逆差不仅仅意味着“恶性通货膨胀”,还意味着“汇率大幅贬值”。因此,抗风险能力越差的国家越要尽早加息,让政策利率跟随实际利率,大幅上升到R2,继续保持顺差状态。

总的来说,小国没多少选择,只能让政策利率跟随实际利率,该加息就迅速加息,不能有一丝一毫的犹豫。

超级大国的特殊权柄

小国跟随实际利率,但是,超级大国却可以影响实际利率。譬如,超级大国既可以影响全球的能源价格,也可以影响全球的制造业产成品价格。

因此,世界上有两个十分根本的利率:1、全球实际利率r;2、全球政策利率R。二者均在超级大国手中。当r和R均比较低的时候,小国活得很滋润;相反,当r和R均比较高的时候,小国将遭遇灭顶之灾。

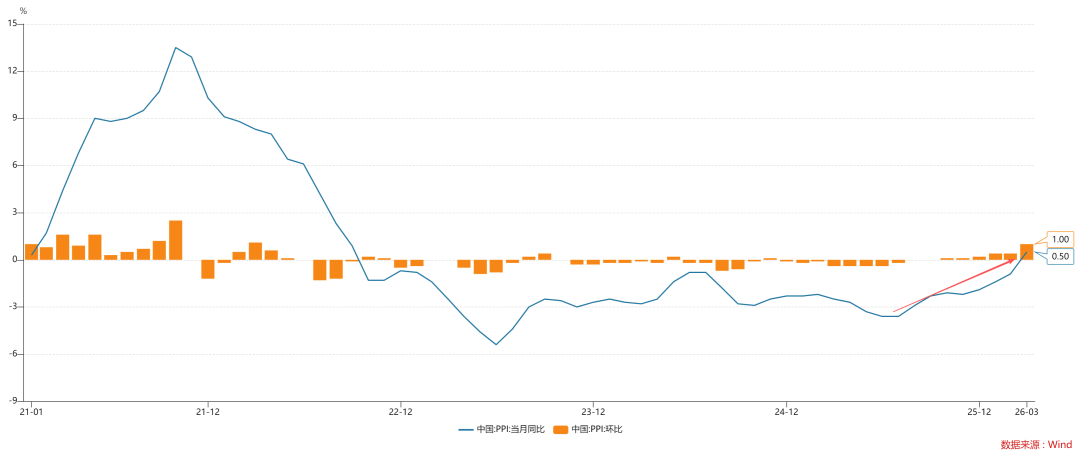

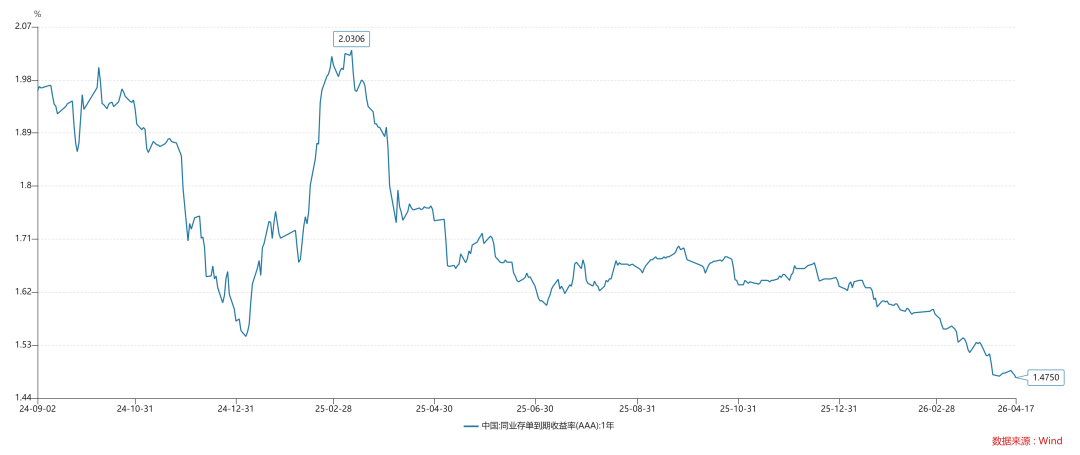

如上图所示,当下,中国的ppi持续修复,ppi环比连续6月为正,这意味着中国的实际利率在悄悄抬升。

另一方面,中国的准政策利率在持续向下,目前,已经来到了十年以来的最低点。

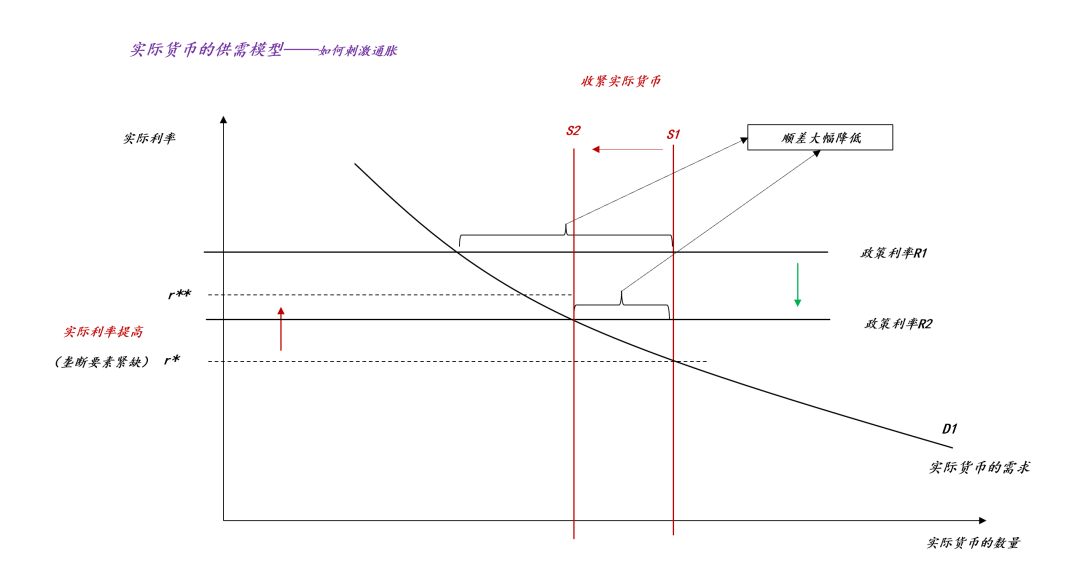

我们可以把ppi修复和政策利率下行代入到实际货币的供需曲线中去,一方面,“反内卷”使得实际货币供给收紧,从S1收缩到S2;另一方面,政策利率从R1降低到R2。这两招下去,顺差大幅降低,即通胀压力大幅攀升。

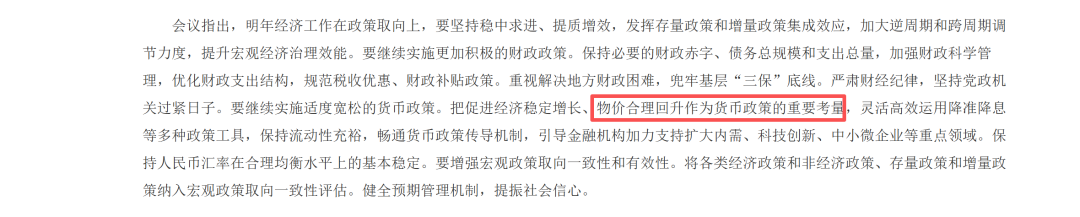

也就是说,为了完成“促进物价合理回升”的既定目标,货币当局采取了一个最优策略:一方面提高实际利率,一方面降低政策利率。

对称的,当我们需要抑制通胀时,货币当局也能采取一个最优策略:一方面降低实际利率,一方面提高政策利率。

配资炒股上述分析告诉我们,在面临外部冲击时,超级大国的腾挪空间要比小国大得多,根本原因在于超级大国能掌控实际利率,但是,小国却只有政策利率一个工具。

结束语

]article_adlist-->

综上所述,这篇文章解决了两个问题:

一、一般均衡到局部均衡转换的问题

掌握一般均衡的门槛很高,需要十分繁琐的数学推导。但是,我们可以想办法简化问题,即寻找到“正确的剖面”——实际货币的供需曲线。

通过分析这个“实际货币的供需”这个局部均衡,我们也可以正确地把握实际利率和名义利率的关系。最后,我们可以十分良好地引导自己的直觉,把名义利率的三大因子放到三大“箩筐”里:

1、摩擦因素,主要来自于垄断因素的加强或减弱;

2、货币因素,主要来自于政策利率对实际利率的偏离;

3、增长因素,主要来自于科技进步和经济的内生动能;

元股证券:ygzq.hk

二、供需曲线的延展性问题

关于供需曲线,学校里的训练会引导我们去思考“均衡问题”。但是,供需曲线最具备延展性的部分在于非均衡状态。因此,在实践当中,供需曲线最有价值的部分在于对非均衡状态的刻画。

如上图所示,在这篇文章中,我们讨论了“政策利率大于实际利率”和“政策利率小于实际利率”两种非均衡状态。在这两个状态中,内部都是不均衡的,系统不得不通过顺差或者逆差向外部寻找均衡。因此,从更抽象的视角来看,研究非均衡问题实际上在探索升维。

事实上,关于非均衡状态的讨论,我们可以拓展到更多相似的场景中,譬如,央行的货币政策框架当中。

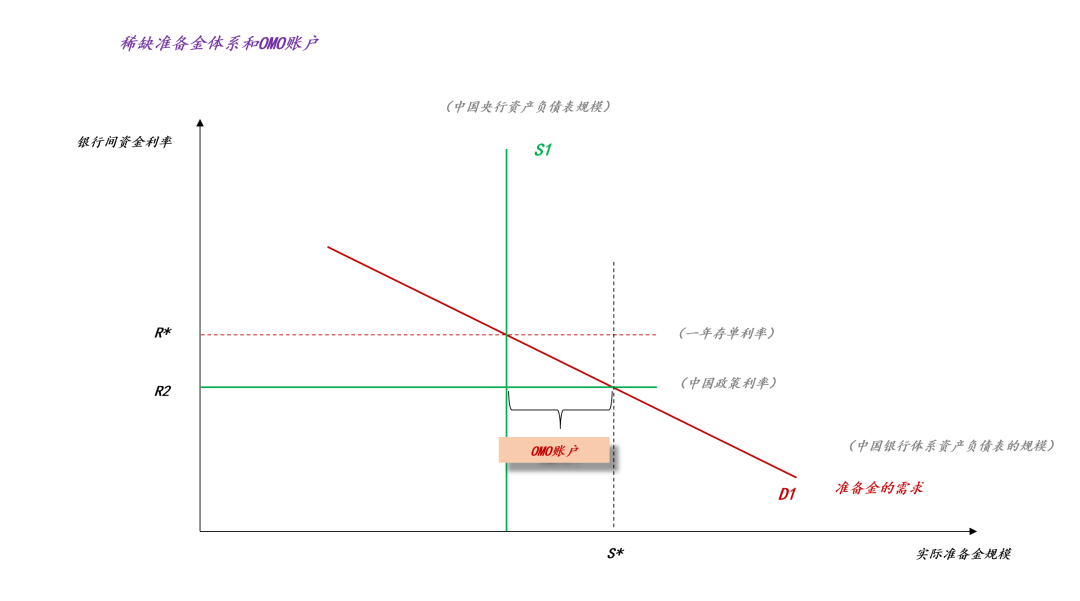

1、中长期资金利率大于政策利率——稀缺准备金体系

中国所采用的体系是稀缺准备金体系。如上图所示,一年存单利率大于OMO利率,系统依靠OMO账户配平。也就是说,OMO账户余额越大,一年存单利率利率对OMO利率的正偏离越大。

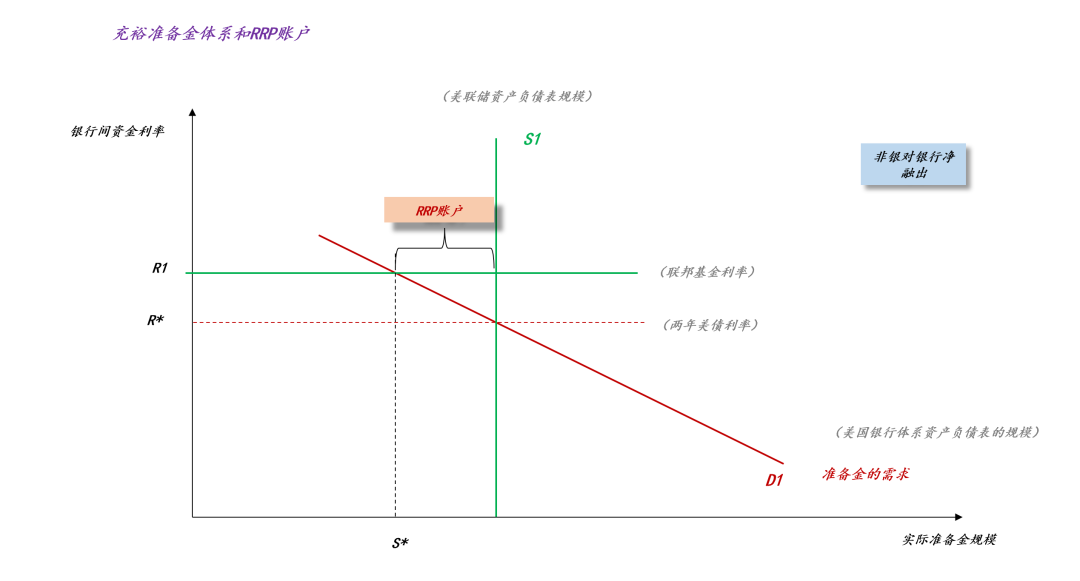

2、中长期资金利率小于政策利率——充裕准备金体系

美国所采用的体系是充裕准备金体系。如上图所示,两年美债利率小于联邦基金利率,系统依靠RRP账户配平。也就是说,RRP账户余额越大,两年美债利率对联邦基金利率的正偏离越大。

最后,回到实际利率r、政策利率R以及贸易余额的关系,政策利率R对实际利率r的正偏离越大,持续越久,贸易顺差越大;相反,政策利率R对实际利率r的负偏离越大,持续越久,贸易逆差越大。

通胀本身反馈的是负偏离状态,负偏离越大,贸易逆差越大,通胀越大。

ps:数据来自wind,图片来自网络

论货币的本质

关于黄金和法币的深层关系

关于双约束流动性控制体系和美元流动性的拐点

关于达拉斯联储主席洛根的讲话和美式降准喊话

论PPI和中国的经济周期

关于实际利率冲击和全球金融市场展望

关于ppi、cpi和国内货币政策的关系

2026年的“最后一次降息”

关于加息和缩表的根本区别以及美国缩表的可能性

End

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入资金流入怎么看

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券实盘-股票配资平台提示:本文来自互联网,不代表本网站观点。