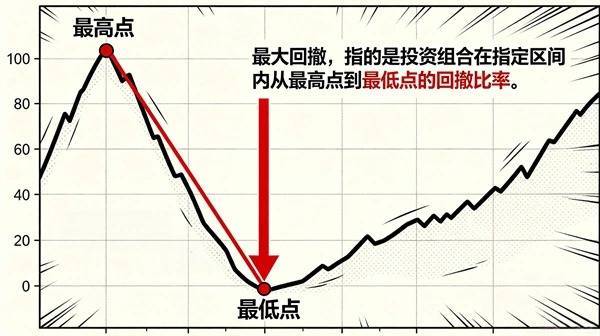

2026年7月9日,星期四五月廿五 丙午年 乙未月 甲申日最大回撤:衡量历史极端亏损的金融指标在投资市场中,收益与风险如影随形。比起光鲜的收益率,衡量风险的指标更能反映一款产品的“抗压能力”,而最大回撤就是极具参考价值的风险指标之一。什么是最大回撤?最大回撤测量的是投资组合在指定区间内从最高点到最低点的回撤比率,计算结果是在选定区间内任意历史时点往后推,产品净值从最高点走到最低点时的收益率回撤幅度的最大值。它直接量化了产品过去某段时间内出现的最极端亏损情况。值得注意的是,最大回撤可以在任何历史区间做测度,是评估投资管理人下行风险控制能力的关键指标之一。

最大回撤的计算方式要理解最大回撤追高被套,首先要明确两个基础计算逻辑,公式如下:回撤幅度=回撤数值/高点基金净值x100%回撤数值=高点基金净值-低点基金净值举个简单例子,若一段时间内,某基金净值曾达到1.5元的高点,之后震荡下跌至1.2元的低点,那么回撤数值即为1.5-1.2 =0.3元,回撤幅度则是(0.3/1.5)×100%=20%。如果该基金在该观测周期内没有出现更大幅度的下跌,这个20%就是它在该区间内的最大回撤。最大回撤的意义最大回撤的核心价值,在于它能揭示投资的“最坏情况”。对于投资者而言,这个指标比平均收益率更具参考意义——毕竟账面盈利再高,若最大回撤过大,也可能在市场波动中遭遇巨额亏损。比如两款年化收益率均为15%的基金,A基金最大回撤为10%,B基金为30%,显然A基金的风险控制能力更优,投资者持有期间面临的亏损压力也更小。在实际应用中,我们可以通过三种对比方式来解读最大回撤。一是跨周期对比:对比产品在不同时间段的最大回撤数据,观察产品在不同市场环境下的波动变化规律。二是同类横向对比:对比同一统计周期下同品类产品的回撤数据,用来横向比较产品历史风控水平。三是大盘对比:对比同一统计周期下产品和大盘的最大回撤数据,判断产品在市场出现回调阶段的抗波动能力。从应用场景来看,最大回撤是机构复盘产品运作表现、考核管理人风控水平的重要参考。且不同品类金融产品的历史最大回撤特征差异明显:货币、债券类产品波动平缓,最大回撤普遍偏低;权益及偏混产品受股市扰动较大,回撤往往更高。需要提醒的是,最大回撤也有局限性,它基于历史数据测算,无法预测未来风险。同时,单一区间的最大回撤不能全面反映产品表现,需结合投资周期、资产配置、市场环境综合判断。比如某基金在熊市中回撤较大,但在牛市中能快速收复失地,其长期表现仍可能优于回撤较小但收益低迷的产品。总而言之,最大回撤是复盘金融产品历史波动、测算极端亏损幅度的标准化统计工具,凭借直观的亏损量化特点,成为金融研究、产品数据分析里不可或缺的风险观测指标。参考自:《证券投资基金管理简明教程》《基金投资工具箱》等如需转载专栏内容,请注明来源:湖南省委金融办、快乐老人报点这里,获取更多天的“湘”守一审:武维利二审:鲍杰三审:贺银河举报/反馈

融资杠杆平台

融资杠杆平台元股证券:ygzq.hk

元股证券实盘-股票配资平台提示:本文来自互联网,不代表本网站观点。